El sector apícola representa una actividad agraria con unas características propias que la diferencian del resto de producciones ganaderas. Su principal labor es el mantenimiento de los ecosistemas y la biodiversidad a través de la polinización entomófila realizada por la cabaña apícola. El aporte medioambiental desempeñado por este sector puede contabilizarse tanto por una mejora de la Producción Final Agraria, en cantidad y en calidad, como por su contribución al mantenimiento de la biodiversidad y al equilibrio ecológico.

El modelo de producción se encuentra íntimamente ligado a la trashumancia, gracias a la cual la cabaña apícola utiliza las diferentes floraciones. Ningún otro sector ganadero aprovecha de una manera tan sostenible los recursos naturales y aporta al mismo tiempo beneficios al medioambiente vertebrando además el medio rural. Por tanto la apicultura es un valioso ejemplo de “empleo verde” y modelo de producción sostenible medioambientalmente beneficioso, entendiendo como tal, aquel en el que confluyen los intereses económicos (producción de miel y productos de la colmena que aportan rentabilidad a las explotaciones apícolas), aspectos sociales (fijación de la población al medio rural en aquellos territorios donde no existen apenas otras actividades económicas) y medio ambiente (no sólo es respetuoso con el medio ambiente sino que constituye una prestación de servicios a la sociedad garantizando la polinización, tanto en los cultivos agrícolas como en los ecosistemas y el medio natural).

Situación mundial

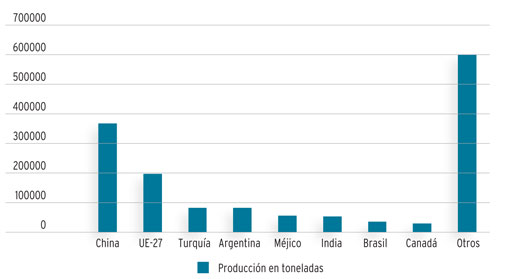

Asia es el principal continente en producción de miel con un porcentaje que supone el 41’8% del total mundial, seguido de Europa y América que representan el 23’4% y 21’4% respectivamente. La producción mundial de miel natural es en la actualidad de 1’496 millones de toneladas (Fuente: Faostat, 2008). Durante el periodo 2001/2005 la producción mundial aumentó un 10%. Posteriormente, se observó una reducción significativa de la producción de miel a escala mundial durante el año 2007 respecto al año anterior valorada en un 25%. En 2008 volvió a aumentar la producción, aunque los volúmenes aún quedan lejos de los valores alcanzados en 2006 (1.512 millones de toneladas a nivel mundial). La Unión Europea, junto con EE UU y Japón constituyen los principales mercados de importación, mientras que Argentina, China y otros países de América del Sur lo son de exportación (México, Uruguay y Brasil se encuentran entre los 10 primeros países del Top Exportaciones elaborado por la FAO).

Producción mundial de miel en el año 2008. Fuente: Faostat y COAG.

Desde el año 2004 la Unión Europea, coincidiendo con la ampliación a diez estados miembros, se ha convertido en el segundo productor mundial de miel natural. La UE produjo 196.464 toneladas en el año 2008 frente a las 196.061 producidas en el año 2007, lo que supone el 13’12% del total producido a nivel mundial. Los países asiáticos aportan el 39’6% de las exportaciones y los países de América del Sur el 31’1%. La UE absorbe el 42’2% de las importaciones mundiales de miel.

No obstante, los problemas sanitarios detectados en mieles procedentes de los principales países exportadores han provocado un cambio en los flujos comerciales en los últimos seis años, consolidándose como importantes mercados de exportación países que no tenían carácter exportador hasta ese momento. Desde finales de los años setenta, las importaciones mundiales no han cesado de aumentar debido al incremento del consumo de productos naturales y dietéticos, al dinamismo de algunos operadores al dinamismo de algunos operadores a la hora de introducir mieles especiales o a precios reducidos, habitualmente en forma de mezclas, y al aumento de la utilización industrial de la miel.

El mercado apícola se ha consolidado en un contexto globalizado donde la internalización de los operadores económicos y los factores que acompañan a la globalización, como la liberalización de los mercados, no son nuevos para el sector agrario. El tipo de cambio de moneda entre los diferentes bloques comerciales, la oferta y la demanda a escala mundial, la disponibilidad de recursos naturales y los costes globales de producción constituyen importantes factores de influencia en el mercado de productos agrarios en general y ganaderos en particular. Además es importante destacar el papel que juegan las condiciones sanitarias y la sanidad animal en el comercio de productos de origen animal.

Evolución y situación en la UE: censo, producciones y mercado

La producción de miel en la UE-27 en el año 2008 fue de 196.464 toneladas según datos de la FAO. España ocupó el primer lugar de la UE-27 aportando el 15’9% de la producción total. Por orden de importancia, le siguieron la recién incorporada a la UE en 2007 Rumanía (con una producción de 19.833 toneladas y un 10% de la producción total), y Grecia y Francia con un 9% y un 8%, respectivamente. Destacar cómo Alemania se ha visto desplazada del 2º lugar en volumen de producción que ocupaba en 2007 en la UE, al 6º lugar en 2008. La producción de los diez Estados miembros que se adhirieron en 2004 es de aproximadamente 44.425 T, lo cual equivale al 23’12% de la producción total de la UE, destacando Hungría y Polonia. Respecto a los dos nuevos Estados miembros desde enero de 2007, Rumanía y Bulgaria, destacar que son también importantes productores de miel, con 19.833 y 11.377 toneladas, respectivamente.

El número total de colmenas comprendido en el periodo 2008/2010 es de 13’6 millones.

El censo total de apicultores de la UE-27 en el año 2008 es de 595.775, de los cuales sólo el 3% son profesionales. El número total de colmenas comprendido en el periodo 2008/2010 es de 13’6 millones, lo que supone un incremento del 15% respecto al periodo anterior 2004/2006. La media de colmenas por apicultor profesional en el ámbito comunitario es de 235 aunque varía significativamente de unos Estados miembros a otros. De este modo, España, que posee la tasa de profesionalización más alta de la UE, presenta una media de 326 colmenas por explotación frente a Grecia con 128 ó Alemania con 172. España representa el 17% del censo comunitario y junto con Grecia y Francia engloban el 38% del censo total.

Según los últimos indicadores económicos publicados por el MARM el porcentaje del balance de autoabastecimiento de la UE-27 fue del 54’2% en 2005, por lo que fue necesario importar aproximadamente la mitad de la miel que se consumió ese año en la UE (140.000 toneladas).

Los principales países comunitarios exportadores de miel en 2008 fueron Alemania (2.849 toneladas y 28,60% del total), España (con 2.762 t y un 27’72% del total) y Francia (883 t y un 8’86% del total). Asimismo, los principales orígenes en la miel en 2008 fueron Argentina (38.733 t, 30% del total), China (32.495 t, 25%) y Méjico (18.420 t y 14%).

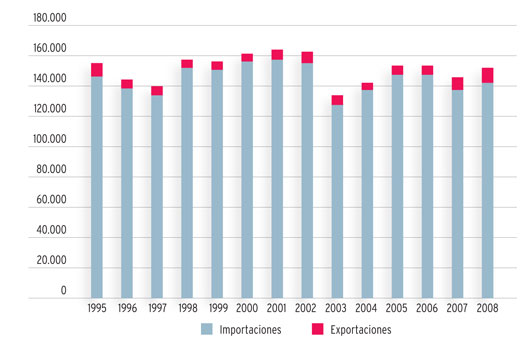

Se aprecia claramente la balanza comercial negativa a nivel comunitario. La UE-27 ha importado 137.297 toneladas de miel en el año 2009 y ha exportado 9.572 t a terceros países. El valor de las exportaciones supone un incremento del 29% respecto al volumen exportado en 2006 (7.397 t).

Censo apícola de la UE 2007-2008 (número total de colmenas). Fuente: MARM

En Estado Español las importaciones y compras de miel en 2008 fueron de 16.527,10 t, de las cuales 9.782 t fueron de países terceros y 6.745 t a través del comercio intracomunitario. El 64% del origen de la miel procedente de terceros países procedió de China (6.167 t) a un precio CIF de 1 /kg. (el más bajo de toda la UE), el 16% de Argentina (1.577 t) a un precio CIF de 1,66 /kg. y el 9% de Cuba (890 t) a un precio de 1,41 / kg. Respecto a las 6.745 t compradas en el mercado intracomunitario destacan Portugal (1.911 t), Alemania (1.378 t) y Francia (1.031 t).

En cuanto a las exportaciones y ventas de de miel desde España alcanzaron en 2008 un total de 16.696 t de las que el 83,5% (13.937 t) se realizaron en el mercado intracomunitario y el resto (2.759 t) hacia países terceros. Llama la atención que los principales destinos en Europa de las exportaciones de miel desde España fueron a Francia con 6.039 t (44%), a Alemania con 3.094 t (22%) y a Portugal con 1.315 t (19%).

Evolución del mercado comunitario de miel natural (en toneladas). Fuente: S.G. Productos Ganaderos.

Sector apícola en España

El Estado Español es el principal productor de miel, con mayor número de colmenas y tasa de profesionalización, dentro de la Unión Europea-27. El censo total de colmenas verificado sobre la base del Registro de explotaciones apícolas en el Estado Español asciende a 2.459.373 (Marzo 2010), lo que supone un aumento de un 5,6% respecto al comunicado en el año 2007. Un 80% de estas colmenas pertenecen a apicultores profesionales, lo que significa que pertenecen a explotaciones apícolas con más de 150 colmenas.

Sin embargo, el porcentaje de apicultores profesionales en el Estado español se ha estabilizado o incluso ha tenido un leve retroceso, ya que los datos actuales reflejan un nivel de profesionalización del 22,51, dato inferior al comunicado en el anterior trianual (donde el nivel de profesionalización fue del 24,66%).

El Estado español posee el 17% de las colmenas comunitarias totales a efectos del Programa Plurianual Apícola 2008/2010. Destacar que este porcentaje de participación ha disminuido del 21% correspondiente al anterior programa 2004/2006 hasta el 17%.

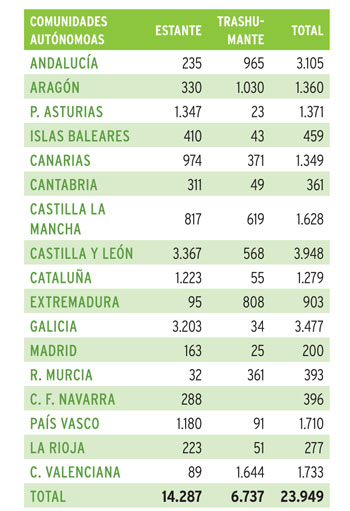

Número de explotaciones por sistema productivo en el Estado Español. (Datos Rega 01/07/2009). Fuente: S.G. Productos Ganaderos (MARM).

El número total de explotaciones apícolas censadas es de 23.949 (Julio 2009), de las cuales 6.737 corresponde a explotaciones trashumantes y 14.287 a explotaciones no trashumantes o estantes.

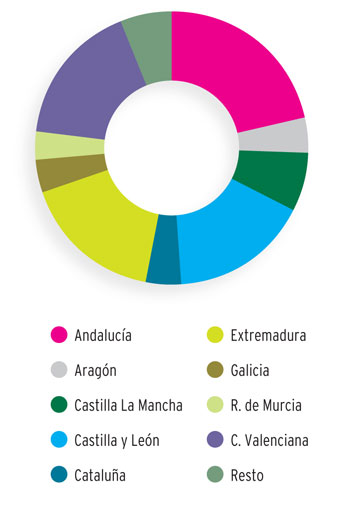

La mayor parte del censo en colmenas se encuentra en Andalucía (21,6%), Comunidad Valenciana (16,9%), Extremadura (16,7%) y Castilla y León (16,5%). Respecto a la distribución del número total de explotaciones apícolas, Castilla y León, Andalucía, Galicia y Comunidad Valenciana concentran más del 50% del total con un porcentaje del 16,5%, 13%, 14,5% y 7,2% respectivamente.

A comienzos de la década de los años noventa el censo de colmenas totales ascendía a 1.884.342, siendo únicamente 1.272.602 colmenas profesionales. En la actualidad el censo total de colmenas ha sufrido un incremento del 30% y la tasa de profesionalización ha pasado de 67% (1992) al 80% (2009). Este incremento refleja la importante labor desarrollada por el sector apícola dirigida a la mejora de la profesionalización, coincidiendo con la puesta en marcha de los Programas Nacionales Apícolas, que sigue siendo un valioso instrumento de apoyo al sector en el marco de la Política Agraria Común de la Unión Europea y que es necesario seguir manteniendo más allá de 2013 en la nueva reforma de la PAC 2014-2020.

Distribución del censo total de colmenas por CC AA (según datos REGA a 01/07/2009). Fuente: S.G. Productos Ganaderos.

Sin embargo, existen una serie de factores que condicionan actualmente la rentabilidad de las explotaciones apícolas profesionales y, en consecuencia, la producción del sector apícola en nuestro país, destacando entre ellos las adversidades climatológicas (sequía o exceso de agua, golpes de calor, heladas, etc.) derivadas del impacto global que está provocando el “cambio climático” en el planeta, la presencia cada día más agresiva del parásito Varroa destructor como el principal problema sanitario, que junto con el denominado 'Síndrome de desabejamiento', está provocando una elevada mortandad de colmenas en las explotaciones apícolas, que los apicultores profesionales están asumiendo como “habituales” en cada campaña y que esta representando una pérdida entre el 25% al 30% de media de colmenas frente a una mortandad natural del 5 al 12% anual.

Ante esta difícil y compleja situación productiva y de manejo, los apicultores profesionales se enfrentan a una importante pérdida de rentabilidad y a mayores costes de producción, ya que tienen que utilizar buena parte del potencial productivo de su explotación a la reposición de enjambres para mantener el número de colmenas estable o a la compra de los mismos, además de asumir gastos de medicamentos veterinarios muy elevados (2 a 3,5 /colmena/año), así como de alimentación, gasóleo, etc.

Todo ello, unido al peligro cada día mayor por la extensión y el uso de plaguicidas sistémicos de nueva generación en los cultivos (neonicotinoides y fenilpirazoles) que afectan al sistema nervioso de los insectos y, en particular, al de las abejas melíferas, se está provocando la muerte masiva de colmenas en muchos países de la UE (Francia, Alemania, Italia, Luxemburgo, Eslovaquia…). Si bien, todavía en España no se han constatado episodios de toxicidad aguda masiva en colmenas, aunque las propias empresas multinacionales fabricantes reconocen, en los registros oficiales del MARM, no sin contradicciones, la alta peligrosidad de estos productos para las abejas.

Según el estudio económico realizado por el MARM en el Programa Nacional Apícola 2011-2013 (abril 2010) una explotación apícola profesional de 500 colmenas, con venta de miel al por mayor, tiene un rendimiento neto de 10.097,6 , lo que supone un 38,78% de la renta de referencia (que en 2010 se fijo en 26.035 ). El 64,5% de los ingresos de esta explotación tipo corresponden a la venta de miel. El resto, a las ayudas percibidas (comercialización, producción, biodiversidad) que ascienden a una media de 8.000 por explotación y que representan el 21% de los ingresos, porcentaje que se aproxima a la media del 25 al 30% que la ayudas representan de media en la renta del resto de sectores agrícolas y ganaderos apoyados por la PAC. Este rendimiento neto es un 16,8% más elevado que el correspondiente al estudio realizado en 2007 y obedece a los mejores precios de la miel y a las ayudas.

Por el contrario, se ha producido un aumento de los costes de producción en un + 17,3%, debido fundamentalmente al aumento de los gastos fijos (Seguridad Social y gasoil de automoción) y se ha registrado una disminución de los ingresos derivados de la venta de enjambres (por los efectos de la mortandad de colmenas), elevándose el coste de producción de la miel a 1,69 /kg en 2010 frente a 1,44 /kg en 2007.

Con respecto a la explotación con venta de miel y polen, el rendimiento neto es de 10.256 (39,3% de la renta de referencia), de los que el 32,50% corresponden a los ingresos de la miel y el 32,29% a los ingresos derivados del polen. En este caso, ha disminuido el rendimiento neto un –9,3% respecto a 2007 por el aumento de los costes de producción (debido fundamentalmente a los gastos fijos anuales), la reducción de las ventas de enjambres y al menor precio de venta del polen.

Producción de miel

La producción de miel, basada en el aprovechamiento de los recursos melíferos, depende directamente de las condiciones climatológicas puesto que éstas determinan las floraciones. Los factores de índole sanitaria tales como la prevalencia de Varroa destructor y el denominado síndrome de desabejamiento son, entre otros, factores coyunturales que también inciden sobre la producción de miel. El censo total de colmenas durante el periodo 1996/2010 ha experimentado un incremento del 30% mientras la producción ha aumentado en un 8,7%, pasando de 30.426 Toneladas en el año 1996 a 33.084 Toneladas en el año 2009 (Datos del Plan Nacional Apícola 2011-2013, MARM).

La producción total de miel se situó en el Estado español en el año 2009 en 33.084 t, lo que supone un incremento del 14% con respecto a las cifras de 2007.

Las Comunidades Autónomas más productoras (Andalucía y Comunidad Valenciana) suman el 41% de la producción nacional; la comunidad andaluza es la que manifiesta un mayor aumento en la producción con respecto a los datos de 2007 aunque también destaca el incremento del 21% en Extremadura (tercera comunidad en cuanto a producción de miel en el Estado Español).

La miel producida mayoritariamente en el Estado Español es la denominada 'milflores' (46% del total, aunque ha disminuido su porcentaje respecto a los datos de 2007). Al mismo tiempo son importantes las cantidades producidas de otros tipos de miel como la de azahar, en las zonas del litoral mediterráneo, o la de mela y bosque, que son las principales producciones de Castilla y León.

Estas mieles más minoritarias suelen ser además las que alcanzan mayores niveles de cotización.

La producción de cera y polen continúa adquiriendo una creciente importancia. En ambos casos se detecta un incremento en 2009 con respecto a los datos de 2007 (23% y 12’4% respectivamente). El polen superó las 700 t principalmente producidas en Extremadura y Castilla y León, que suman el 62% del total. Destaca el importante aumento de la producción de polen en Aragón. En cuanto a la producción de cera, superó las 1.000 t en 2007.

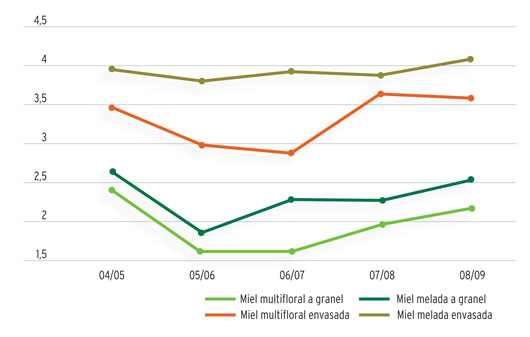

Evolución de precios de la miel en el periodo 2004-2009. Fuente: Programa Nacional Apícola 2011-13.

Los precios percibidos por la miel en origen han sufrido importantes fluctuaciones como consecuencia de la coyuntura y el contexto internacional, tal y como se analizará en el capítulo posterior. De este modo, en 2002 y 2003 los precios medios percibidos por los productores nacionales para la miel “milflores” se situaron entre los 2,30 y 2,60 /kg, mientras que en 2004 la cotización descendió a niveles de 1,60 /kg, y en 2005 a 1,5 /kg. Este hecho responde a la presión ejercida por las mieles de importación, cuyo precio se sitúa alrededor de 1 /kg.

Estructura de comercialización de la miel en el Estado español

El sector apícola ha realizado un gran esfuerzo para conseguir un comercio organizado que le permita obtener la mayor transparencia posible en cuanto a precios y el reconocimiento por parte de los consumidores de calidades fijadas. Con respecto a las posiciones de compra y venta en el comercio nacional de miel, destacan la venta a la industria o mayoristas (49,1% de la miel producida) y la comercialización por cooperativas (29,5%), seguidas por la venta directa al consumidor (10,8%) y la venta envasada al minorista (10,6%). Cabe destacar el incremento en 7,5 puntos porcentuales en la comercialización a través de cooperativas, así como el descenso de la venta directa al consumidor (que se aproxima a la venta envasada a minoristas), con respecto a informes anteriores. Es necesario señalar la necesidad de continuar con las labores de asociacionismo agrario, promoción e innovación, para incrementar este porcentaje puesto que es la opción mercantil más ventajosa para el apicultor. De esta manera, la cadena de comercialización es más corta, lo que permite por un lado una formación adecuada del precio y por otro el revertir el valor añadido del producto hacia el sector primario, en este caso el apícola.

Consumo de miel

El consumo medio de miel por habitante y año en el Estado español actualmente es de 700 gramos, algo por debajo de la cifra reflejada en el anterior programa. No obstante es necesario señalar que el análisis de la evolución del consumo de miel 'per cápita' durante la última década indica una reducción valorada en un 23% (periodo 1996/2006).

A partir de los datos de producción de miel, y teniendo en cuenta el saldo de comercio exterior, resulta un balance de abastecimiento en 2009 de 32.334 t consumidas en el Estado Español, lo que representa una disminución del 8,7% con respecto al dato de 2007.

Durante el año 2008, el consumo total de miel ascendió a cerca de 21,2 millones de kilos y supuso un gasto próximo a 109,2 millones de euros. El mayor porcentaje del consumo se concentró en los hogares (92,9%), mientras que la restauración comercial supuso el 6,2% y la restauración social y colectiva, el 0,9% restante.

En cuanto al gasto, el mayor porcentaje se registró en los hogares (92%), mientras que la restauración comercial supuso el 7,1% y la restauración social y colectiva, el 0,9% restante.

En términos per cápita, el consumo de miel durante el año 2008 presentó la particularidad de que por comunidades autónomas, Galicia y Castilla y León cuentan con los mayores consumos, mientras que, por el contrario, la demanda más reducida se asoció a Navarra y Castilla-La Mancha.

En relación al consumo de la miel y otros productos apícolas se constata la necesidad de mantener el nivel de consumo actual ante la evolución observada durante los últimos años. Para ello es necesario analizar la situación actual de demandas de los consumidores y los factores demográficos. Uno de los factores socio-demográficos más importantes es el aumento de la población española, y por tanto de consumidores, respecto a otros países de la Unión Europea y que está determinado principalmente por la población inmigrante. Este hecho constituye una oportunidad de mercado para el sector puesto que además el consumo de la miel suele estar asociado a la gastronomía de diversas culturas.

En este sentido sería deseable desarrollar campañas de promoción en el marco de las ayudas establecidas por la UE para tal efecto en el mercado interior. El objetivo sería aumentar el consumo global de los productos procedentes de la colmena destacando sus características organolépticas, bromatológicas y nutricionales así como valorizando el modelo de producción europeo. Para ello sería conveniente transmitir al consumidor la capacidad de diferenciar las mieles producidas en la comunidad europea de las mieles importadas a través del etiquetado obligatorio establecido en la normativa sobre calidad de la miel. Respecto a la comercialización, COAG sigue reiterando el fomento del asociacionismo agrario como instrumento para el desarrollo económico del sector primario, ello dotaría de mayor transparencia a la formación del precio además de una mayor participación del productor en el precio de venta final.

Evolución y situación actual del mercado en el Estado Español

La Unión Europea-27 presentó en 2005 (según los últimos indicadores económicos publicados por el MARM) una tasa de autoabastecimiento de 54% lo que significa que necesitó importar casi la mitad de la miel que consumió ese año. Sin embargo, España presentó un balance de autoabastecimiento del 88%. Destacar la reducción de esta tasa desde el año 2002, unido a las reducciones de producción apícola registradas en el Estado Español como consecuencia de las inclemencias climatológicas.

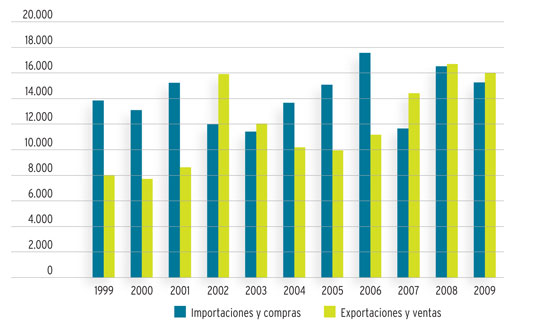

En cuanto al comercio exterior, destaca la evolución positiva de la balanza comercial de miel durante el periodo 2007/2009. Las exportaciones totales en 2009 (16.019 toneladas) han aumentado en un 43,8% con respecto a 2006, mientras que las importaciones (15.269 toneladas en 2009) han disminuido el 13% con respecto a 2006. El 63% de la miel que entra en España corresponde a miel importada procedente de terceros países, mientras que el restante 37% procede de otros socios comunitarios que conforman el mercado único. Por otra parte el 83% de la miel que sale es destinada al comercio intracomunitario.

Evolución del comercio exterior del mercado español. Fuente: MARM y COAG.

Durante el año 2009 las importaciones procedentes de terceros países junto con las compras de miel a través del mercado intracomunitario representaron 15.269 toneladas. Al mismo tiempo, las exportaciones y ventas a otros socios comunitarios ascendieron a 16.019 toneladas. Estos datos suponen un aumento de las exportaciones totales del 43’8% con respecto a 2006 y una reducción de las importaciones de un 13%, lo que se traduce en que en 2009 las exportaciones superaron a las importaciones en casi un 5%.

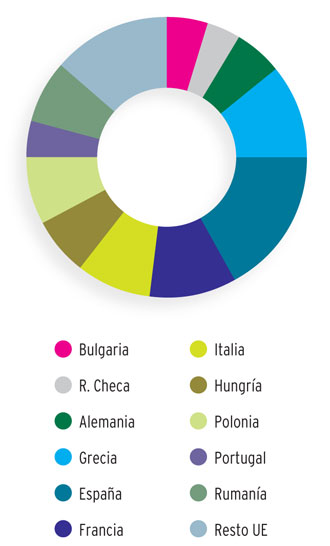

Los principales orígenes de miel importada desde terceros países continúan siendo principalmente de China (63%) y Argentina (16%). En las exportaciones de miel hacia terceros países los principales destinos de la UE son Francia (43%), Alemania (22%) y Portugal (9%). Argelia, Marruecos e Israel continúan siendo los destinos extracomunitarios de las exportaciones de miel del Estado Español (20%, 17% y 15% respectivamente).

En relación a la evolución de los flujos comerciales, destacar cómo Turquía fue el principal abastecedor de miel en el año 2003, pasó a ocupar el quinto puesto por volumen de importación en el año 2004 y actualmente ni tan siquiera figura en las estadísticas oficiales como país de importación. En la actualidad, China ha recuperado la cuota de mercado que ha mantenido históricamente.

Consideraciones generales y conclusiones

Las principales consideraciones y demandas relativas al sector apícola pueden resumirse en los siguientes puntos:

- A nivel de la producción apícola hay que destacar el descenso de la rentabilidad de las explotaciones por las adversidades climatológicas en nuestro país (heladas, golpes de calor, exceso de lluvia o sequía) que suponen una reducción entre el 20/25% menos de media en la producción de miel anual y la elevada mortandad de colmenas por el síndrome de despoblamiento, que representa una pérdida de la cabaña entre un 25/30% anual en el conjunto de las explotaciones frente a una mortandad natural del 5/12%. Además, el sector apícola se enfrenta a unos mayores costes de producción (gasóleo, alimentación, compra de enjambres o reposición, medicamentos veterinarios, etc.) y a un peligro cada día mayor por la extensión y el uso de plaguicidas de nueva generación en los cultivos (neonicotinoides), que afectan muy negativamente al sistema nervioso y neurotransmisores de los insectos y, en particular, de las abejas. Todo ello, unido a la presencia cada día más agresiva del parásito Varroa destructor en las colmenas, como el verdadero y principal problema sanitario, ya que este ácaro provoca el debilitamiento del sistema inmunológico de las abejas y la aparición de todo tipo de enfermedades asociadas.

La apicultura española debe seguir contando con el mayor apoyo público posible por parte de la UE, de la administración del Estado y de las propias Comunidades Autónomas, más allá de 2013 en la nueva reforma de la PAC 2014-2020, tanto en el primer pilar (Feaga) como en el segundo pilar de Desarrollo Rural (Feader), al ser todavía muy necesario un reconocimiento del servicio y el papel medioambiental que prestan los apicultores profesionales a la sociedad mediante la gestión de sus explotaciones apícolas (polinización), ya que esta actividad ganadera es un valioso ejemplo de “empleo verde” (mantenimiento de la biodiversidad, equilibrio ecológico y conservación de la flora) así como de modelo de producción sostenible en el medio rural.

- Es preciso que el MARM delimite con mayor precisión los criterios de aplicación de las medidas contempladas en la actualidad en el Programa Nacional Apícola para evitar interpretaciones por parte de autoridades competentes de las CC AA que puedan perjudicar a los apicultores profesionales y a las estructuras técnicas de las que disponen a través de las Organizaciones Profesionales Agrarias (OPAS), así como mayores controles en la aplicación correcta de estas medidas contempladas en las ayudas de la línea a), línea b), línea c) y línea d), de modo que se pueda ir consolidando un mayor grado de cohesión en la aplicación del Programa Nacional en el conjunto de las CC.AA., evitando agravios comparativos y distorsiones que se alejen de los objetivos horizontales que se establecen en éste para el conjunto y el “interés general” de la apicultura del Estado Español. Para ello, el MARM debe modificar el Real Decreto 448/2005, de 22 de abril, para garantizar que todas las Agrupaciones de Productores, entendiendo por estas a las “Cooperativas apícolas, a las Organizaciones Profesionales Agrarias (OPAS) y a la asociaciones de apicultores con personalidad jurídica propia” tengan la misma prioridad en las solicitudes de ayudas del PNA, dirimiéndose dicha prioridad a favor de aquellas que “reúnan el mayor número de colmenas propiedad de los apicultores que las integren, así como un mayor número de apicultores profesionales”.

La apicultura española debe seguir contando con el mayor apoyo público posible por parte de la UE, de la administración del Estado y de las propias CC AA.

- Urge que se aplique el Programa Nacional de lucha y control de la varroosis en todo el territorio estatal, con al menos un tratamiento obligatorio contra la Varroa al año, ya que se puede estar mermando la duración temporal y la propia eficacia de las escasas moléculas actualmente autorizadas contra este parásito en las colmenas, así como se podría estar provocando una temprana aparición de resistencias a dichos acaricidas. Además desde el Ministerio de Medio Ambiente, Medio Rural y Marino (MARM) y la Agencia Española de Medicamentos y Productos Sanitarios (Agemed) se deberían establecer mecanismos administrativos que abaraten el elevado precio de los medicamentos veterinarios existentes en el mercado de nuestro país, así como potenciar y agilizar la aprobación de nuevas moléculas acaricidas de lucha contra la varroosis, abaratando su tramitación y coste a la empresas interesadas a ofrecer nuevos productos comerciales de eficacia comprobada contra esta parasitosis.

Consolidar una apuesta decidida por la investigación apícola en nuestro país aprovechando al máximo los recursos disponibles en el Programa Nacional Apícola (se han perdido los fondos del año 2008 y 2009 por la imprevisión del propio MARM), que permitan alcanzar resultados entre otros sobre el impacto y las causas del “síndrome de despoblamiento”, así como actuaciones encaminadas desde el sector apícola y las distintas administraciones, central y autonómicas, a sensibilizar a la Comisión Europea de esta grave situación que padece la apicultura europea (Resolución del Parlamento Europeo de 20 noviembre 2008). Según la última publicación de la Fundación Biodiversidad “Si desaparecieran las abejas, la vida se haría casi imposible”.

- Teniendo en cuenta la reducción de oferta en la producción de miel a escala mundial, se advierte de las prácticas poco leales que puedan desarrollarse en el comercio, por lo que es necesario controlar tanto la calidad sanitaria como la comercial. Las importaciones de miel de baja calidad continúan siendo un elemento distorsionador del mercado porque ejercen una presión continua sobre los precios del mercado interior. El precio internacional de la miel, marcado por los principales países exportadores (China y Argentina), determina el precio pagado por los operadores envasadores, tanto en el ámbito estatal como en el comunitario, y en ocasiones se sitúa incluso por debajo de los costes de producción europeo. Las cuestiones sanitarias inciden en los mercados y, por tanto, las políticas comerciales interaccionan con las políticas sanitarias.

Necesidades

· Un nivel elevado de controles en frontera (PIF) a las partidas de miel procedentes de terceros países, junto con un protocolo de actuación para la realización de análisis físico-químicos que permitan verificar el cumplimiento del principio de equivalencia contemplado en la normativa comunitaria. Para ello, la miel se tendrá en cuenta en el Plan de Control de la Cadena Alimentaria 2008/2010, y en concreto en los controles realizados en el ámbito de la Sanidad Exterior así como en el resto de aquellos programados anualmente en el marco de los controles oficiales de la cadena alimentaria. La importación de miel a bajo coste y de dudosa calidad, además de generar una competencia desleal a las producciones europeas que ponen en peligro la rentabilidad de las explotaciones apícolas, comprometen la seguridad alimentaria de los consumidores.

· Medidas de control eficaces que permitan el control de los orígenes reales de los productos agrarios importados por la Unión Europea al objeto de evitar y/o controlar la triangulación dirigida a obtener beneficios aduaneros a través de los diferentes acuerdos comerciales preferenciales en el marco de la política comercial bilateral de la Unión Europea.

· Controles en PIF de la calidad comercial (SOIVRE) e información estadística por parte del Departamento de Aduanas e Impuestos Especiales (Agencia Tributaria) del comercio intracomunitario y extracomunitario de la miel con mayor celeridad y regularidad al servicio de todos los agentes económicos y sociales de este sector.

· Extremar los controles en el punto de venta final para verificar el cumplimiento de la Directiva 110/2001 relativa a la calidad de la miel (transpuesta al ordenamiento jurídico español, detalla cuestiones de calidad y el etiquetado correcto indicando el origen de la miel). Esta labor es competencia de los Servicios Autonómicos de Control de la Calidad y Defensa contra Fraudes. Cada vez son más abundantes en el mercado español los productos sucedáneos de la miel etiquetados de manera engañosa para el consumidor.

· Ante la posibilidad de un acuerdo con Mercosur, se plantean en este sector las amenazas generalizadas que se plantean en el resto de sectores ganaderos a nivel de la UE: posibilidad de introducción por parte de terceros países de productos elaborados a bajo coste con unos mayores riesgos para el consumidor en materia de seguridad alimentaria, además de las deficiencias relacionadas con las exigencias medioambientales, sanitarias y de derechos sociales que sí se mantienen en la UE para los productores comunitarios. COAG rechaza la posibilidad de ofrecer un mercado de destino atractivo para economías emergentes y con gran potencial exportador como son los países de Mercosur.

fuente de la informacion

COAG

{kind=link}

{kind=link}